Article | 15/09/2022

La révolution du gaz et du pétrole de schiste aux États-Unis : enjeux technologiques, territoriaux et géostratégiques

15/09/2022

Résumé

Berceau de l'industrie pétrolière, les États-Unis sont devenus au cours du XXe siècle un importateur net, dépendant de fournisseurs extérieurs, avec des conséquences majeures sur l'ordre géopolitique mondial. Depuis la mise au point de procédés techniques permettant d'extraire le pétrole et le gaz de schiste, ils sont devenus le premier producteur mondial, ce qui assure leur autosuffisance. Les conséquences sur leur territoire sont majeures à toutes les échelles.

Table des matières

En vingt ans, les États-Unis ont connu une révolution énergétique avec l'essor du gaz et du pétrole de schiste, des hydrocarbures dits non-conventionnels ou unconventional oil and gas (UOG), faisant d'eux le premier producteur mondial de pétrole. Cette révolution a mis fin à un déclin structurel grâce à deux innovations technologiques majeures, la fracturation hydraulique et les forages horizontaux. L'espace, l'économie et les équilibres interrégionaux du pays en sortent transformés. Dans cet ancien Nouveau Monde, ce cycle minier spéculatif porté par le culte du dollar va pourtant totalement à l'encontre d'un développement plus durable, tant ses conséquences environnementales sont considérables (rejets de CO2, pollutions, microséismes liés à la fracturation hydraulique...).

Surtout, les États-Unis sont devenus le premier producteur mondial devant la Russie et l'Arabie saoudite et sont dorénavant totalement indépendants, en particulier vis-à-vis du Moyen-Orient et de l'OPEP. Les équilibres géopolitiques et géostratégiques mondiaux en sont bouleversés. C'est dans ce contexte qu'intervient au printemps 2022 l'invasion de l'Ukraine par la Russie, qui débouche sur des sanctions visant en particulier le secteur des hydrocarbures. À moyen terme, le retrait au moins partiel de la Russie du marché énergétique mondial, d'un côté, la rupture énergétique de l'Union européenne d'avec la Russie, de l'autre, ouvrent aux États-Unis de nouvelles perspectives en tant que puissance énergétique mondiale, en rénovant en particulier sur des bases nouvelles le vieux lien géostratégique, géopolitique et géoéconomique transatlantique.

L'objet de cet article est d'analyser les conséquences spatiales de cette révolution technologique à l'échelle des États-Unis et à celle des équilibres internationaux. Il est complété par un second article qui développe l'exemple du principal bassin de production d'hydrocarbures non conventionnels aux États-Unis : Le boom des hydrocarbures non conventionnels dans le Bassin permien (Texas et Nouveau-Mexique, États-Unis).

Les États-Unis, le renouveau d'un géant énergétique mondial

Le boom actuel s'insère dans une histoire longue du rapport entre le pétrole et les États-Unis, qui a vu cette ressource permettre au pays de devenir une puissance économique et militaire au XXe siècle, et son contrôle devenir un enjeu majeur de politique intérieure et extérieure. La politique n'est jamais loin dans l'exploitation de cette ressource stratégique, organisée par un puissant secteur capable d'un intensif lobbying, organisé en particulier par de puissantes firmes transnationales, dès la fin du XIXe siècle, comme Gulf Oil, Standard Oil of California, Standard Oil of New Jersey, Standard Oil of New York et Texaco, regroupées en cartel dans les années 1940 à 1970 (les « sept sœurs »), et dont les fusions successives ont donné aujourd'hui les groupes ExxonMobil et Chevron. L'essor des hydrocarbures non conventionnels poursuit cette histoire dans laquelle les questions environnementales sont reléguées loin derrière les priorités stratégiques.

Trois grands cycles historiques et géostratégiques

Pour comprendre le caractère structurel des mutations actuelles, il convient de les réinscrire dans la longue durée en partant du début du XXe siècle. Apparaissent alors trois périodes historiques successives qui répondent à trois cycles spécifiques – associant technologies, économie, géopolitique et géostratégique – participant de l'intégration des États-Unis dans la mondialisation.

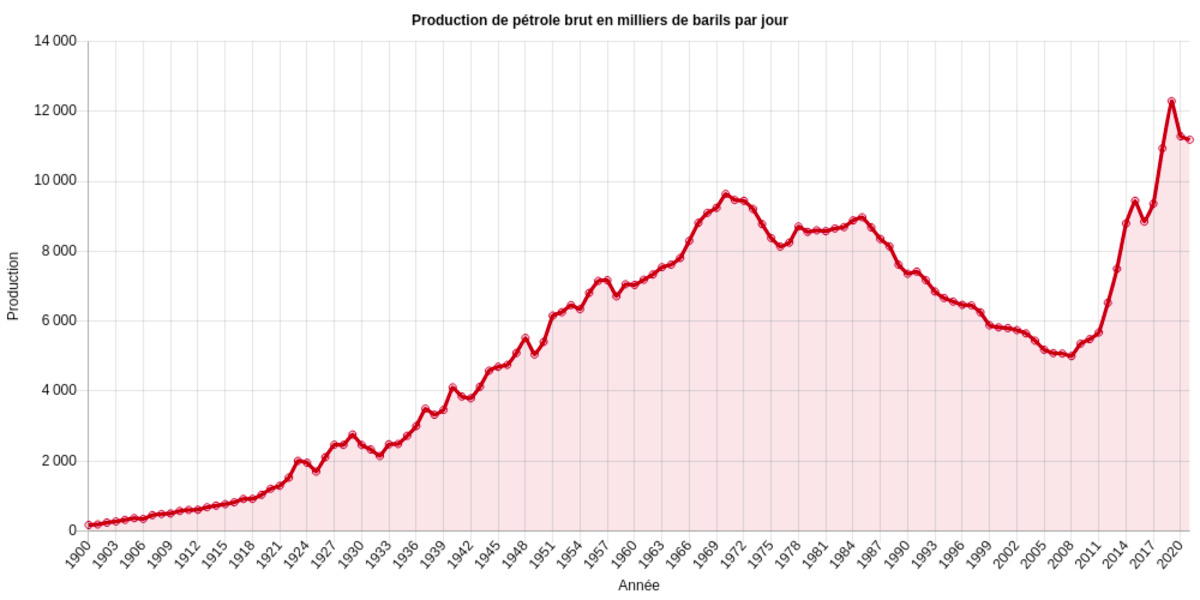

Entre 1900 et 1970 se déploie le grand boom initial durant lequel la production états-unienne d'hydrocarbures connait une envolée spectaculaire (pétrole : × 55, gaz : × 171). Il est le socle du développement économique et social exceptionnel du pays et de son affirmation comme puissance impériale. Rappelons ainsi qu'à la veille de la Seconde Guerre mondiale les États-Unis produisent encore plus de 60 % du pétrole mondial et que l'embargo décrété le 26 juillet 1941 sur le pétrole et l'acier étrangle le Japon et sa marine de guerre, qui y répondent en retour par l'attaque de Pearl Harbor le 7 décembre 1941. Lorsqu'on étudie la valorisation d'une ressource non-renouvelable, il importe de garder à l'esprit certains ordres de grandeur : ce sont 259 millions de barils par jour qui sont extraits en 70 ans des gisements conventionnels (les plus accessibles et les moins chers du pays).

Source - © 2022 D’après données de Agence d'information sur l'énergie des États-Unis (U.S.EIA) |  Source - © 2022 D’après données de Agence d'information sur l'énergie des États-Unis (U.S.EIA) |

Entre 1970 et 2008 vient le temps du recul et de la dépendance. Le pays bascule dans un nouveau système énergétique avec l'effondrement, à hauteur de 47 %, de sa production de pétrole. Le prélèvement de 280 millions de barils par jour en seulement 38 ans accélère en effet d'autant l'épuisement des ressources conventionnelles disponibles. Face aux énormes besoins d'une économie particulièrement énergivore, le pays importe de plus en plus, en particulier du Proche et Moyen-Orient. Son taux de dépendance énergétique passe de 5 % en 1960 à 30 % en 2006. Sa puissance et ses capacités hégémoniques en sortent fragilisées, comme en témoigne l'embargo pétrolier arabe de 1973-1974 décidé à la suite de la Guerre du Kippour. Washington prend alors conscience de sa dépendance énergétique et ouvre en urgence à l'exploitation des champs conventionnels toujours plus difficiles d'accès alors que les prix mondiaux explosent (c'est le « choc pétrolier ») : Prudhoe Bay en Alaska via le Project Independance de Richard Nixon de novembre 1973, les eaux du Golfe du Mexique grâce aux progrès technologiques dans l'offshore profond (comme en Mer du Nord en Europe à la même époque).

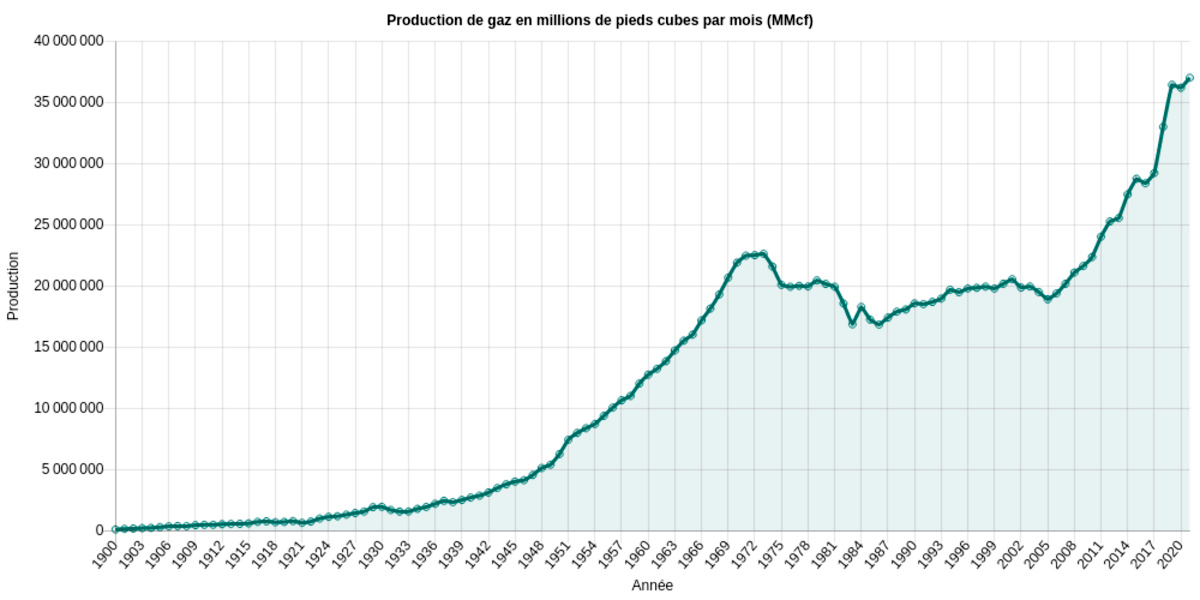

Depuis 2009 prévaut le retour à l'autonomie puis à l'indépendance, grâce cette fois à une innovation de rupture majeure : le boom spectaculaire du gaz de schiste et du pétrole de schiste. Entre 2009 et 2021, la production de pétrole est multipliée par 2,2 et celle de gaz augmente de 71 % : jamais dans son histoire la première puissance mondiale n'a produit autant d'énergie. Ces hydrocarbures non-conventionnels représentent dorénavant plus de 60 % de la production nationale de pétrole et 70 % de la production de gaz naturel. Cet essor a un impact certain sur le mix énergétique états-unien : en 2020, le pétrole (37 %) et le gaz (34 %) jouent un rôle majeur dans la consommation énergétique (71 %), largement devant le charbon en déclin (10,4 %), le nucléaire en difficulté (8,4 %) et des énergies renouvelables encore bien confidentielles.

Source - © 2022 D’après données de Agence d'information sur l'énergie des États-Unis (U.S.EIA)

L'affirmation d'une nouveau géant énergétique autonome

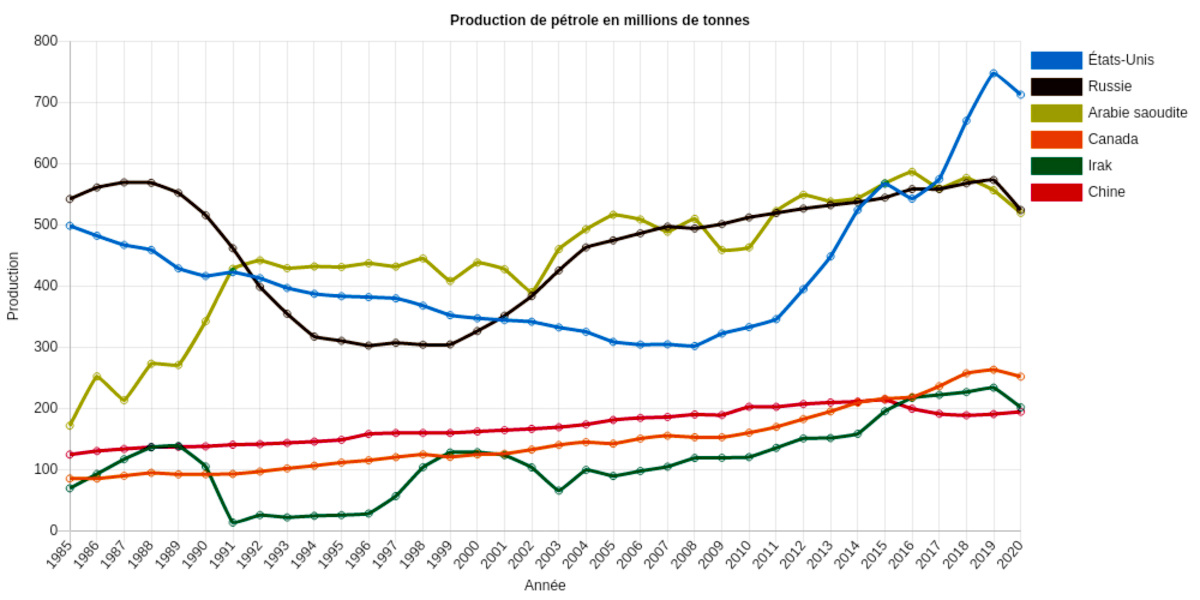

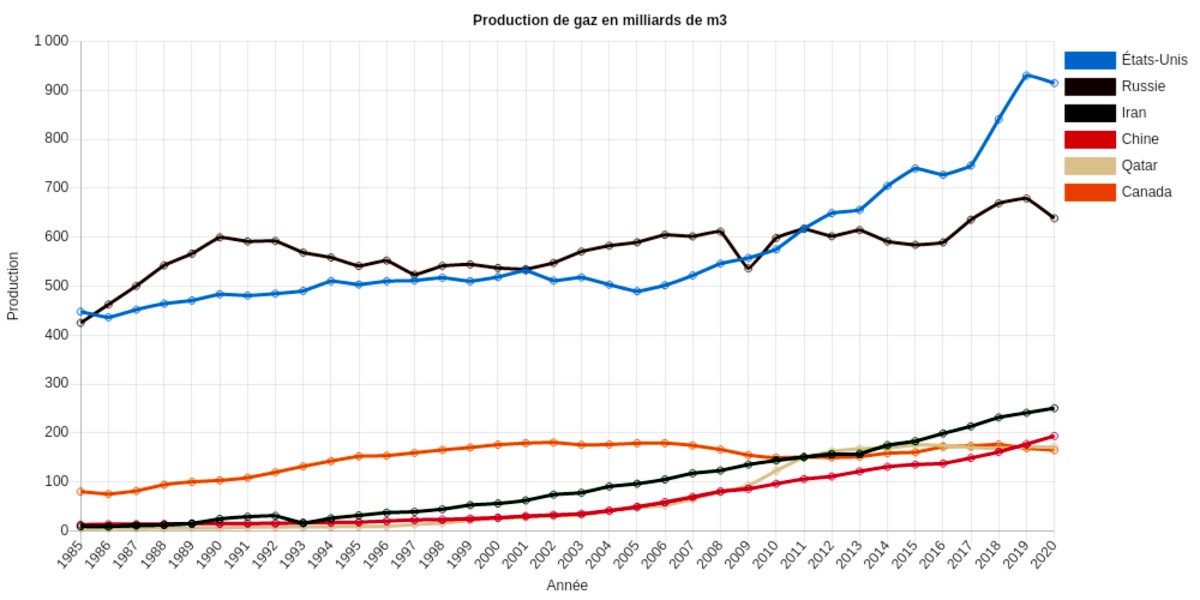

Depuis 2017, les États-Unis sont ainsi devenus le premier producteur mondial de pétrole et de gaz. Avec 712,7 millions de tonnes de pétrole en 2020 (17 % de la production mondiale), ils arrivent largement en tête en produisant 36 % de plus que la Russie (524,4 Mt, 12,6 %) et 70 % de plus que l'Arabie saoudite (419,6 Mt, 12,5 %), et marginalisent l'Irak (4e rang, 6 %) ou le Canada (5e rang, 5 %). Pour le gaz, le choc est encore plus net puisque le pays réalise 23,7 % de la production mondiale en 2020, largement devant la Russie (2e avec 16,3 %).

Source - © 2022 D’après données British Petroleum (BP) |  Source - © 2022 D’après données British Petroleum (BP) |

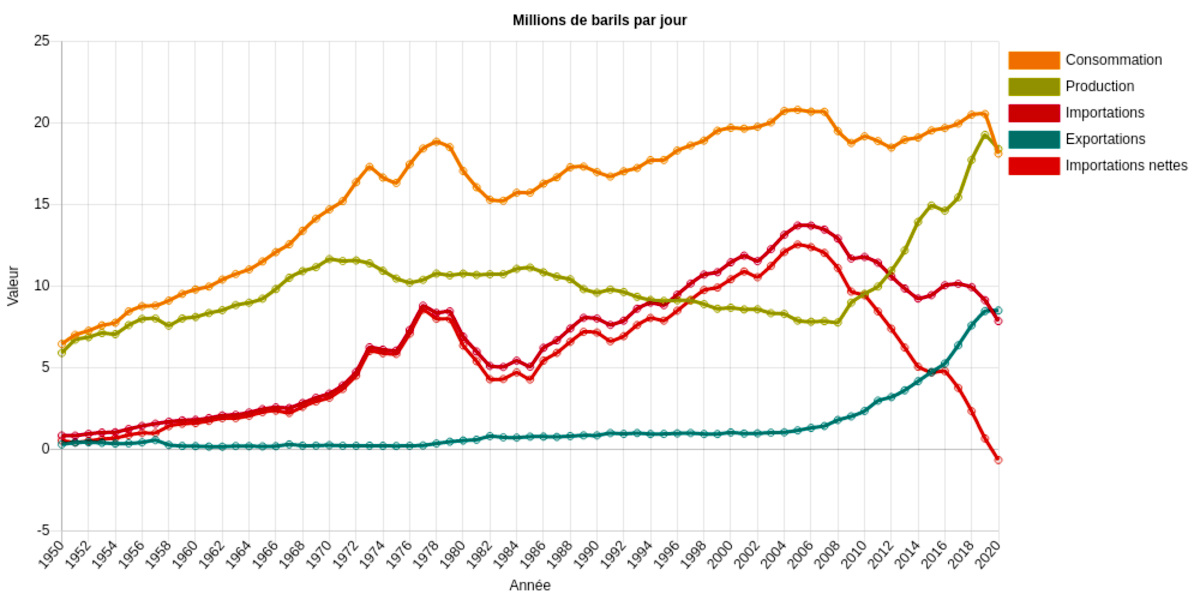

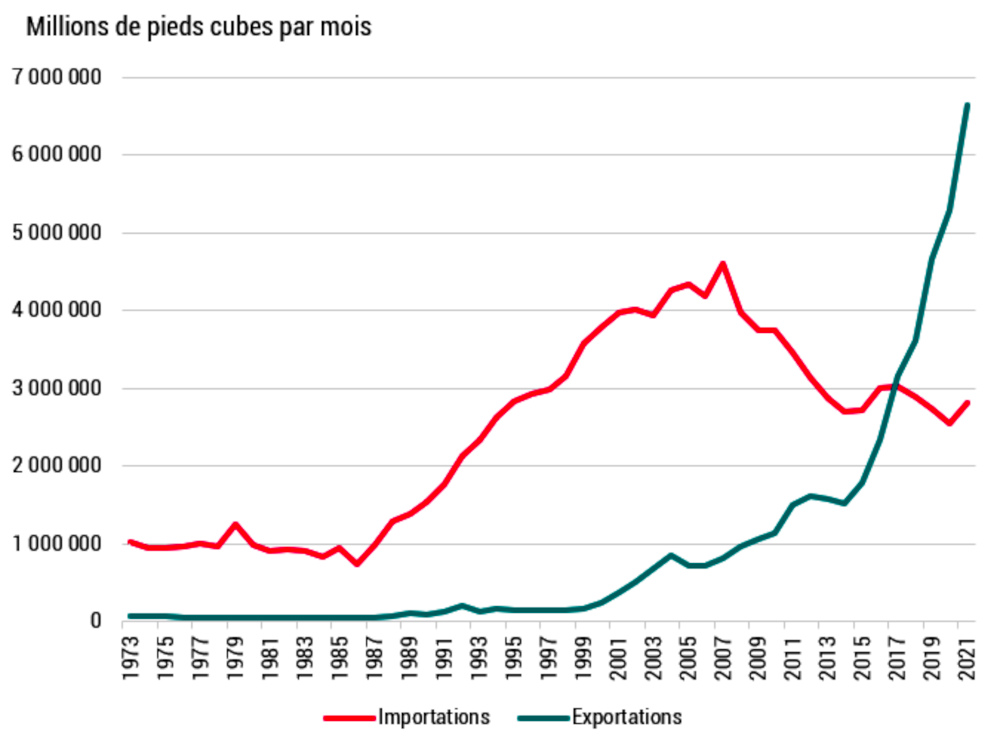

Cet essor a des conséquences géopolitiques et géostratégiques considérables. Non seulement les États-Unis sont devenus indépendants car auto-suffisants – une clé majeure de leur sécurité nationale à l'intérieur et de leur indépendance d'action à l'extérieur – mais ils sont devenus exportateurs nets. En 2020, pour la première fois depuis 1949, les États-Unis ont en effet exporté plus de produits pétroliers (pétrole, essence, mazout, diesel...) qu'ils n'en ont importé. De plus, afin de compléter sa sécurité d'approvisionnement le pays s'est recentré autour de l'ACEUM (ex-ALENA) : le Canada lui fournit 52 % de ses importations de pétrole et le Mexique 11 %. Ses autres fournisseurs, parmi lesquels l'Arabie saoudite (7 %), la Colombie (4 %) ou la Russie (7 %), sont marginaux, alors que de timides tentatives d'ouverture sont faites vers le Venezuela, aux énormes ressources potentielles dans les pétroles lourds, mais toujours sous embargo.

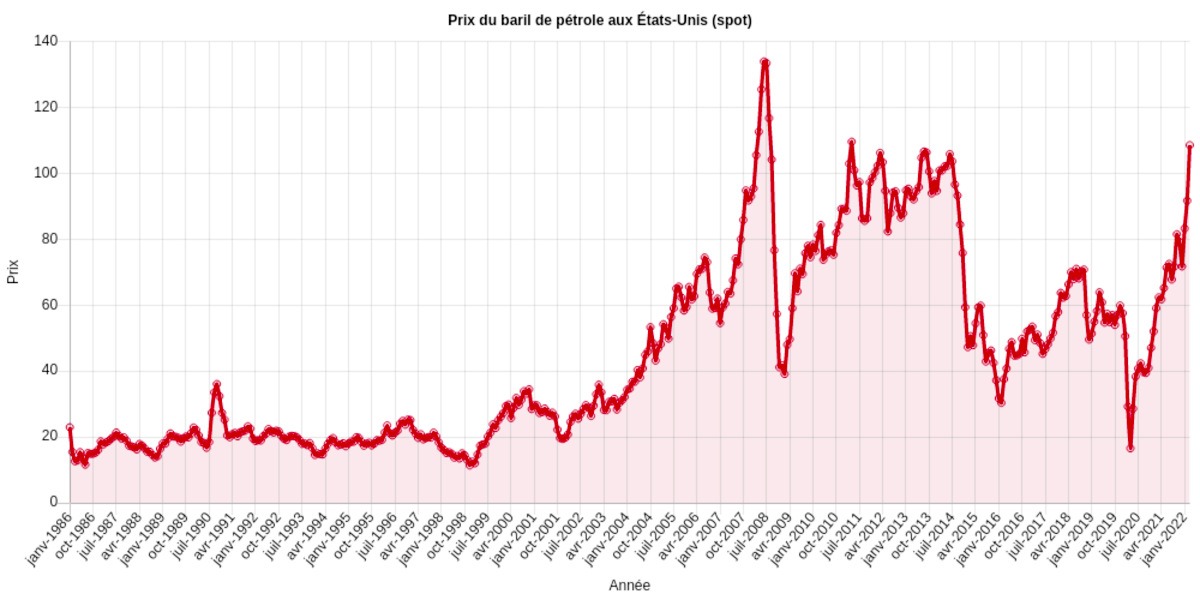

C'est dans ce contexte qu'il convient de replacer l'évolution des prix mondiaux, qui sont le résultat d'un rapport entre l'offre et la demande, lui-même conditionné par les équilibres instables entre les besoins, les technologies disponibles, le marché et les rivalités géopolitiques entre puissances. Ainsi, entre 2015 et 2020, les prix baissent fortement, du fait de la bataille pour les parts de marché et la fixation des prix mondiaux entre puissances rivales : le duopole Russie/Arabie saoudite cherche alors à briser l'essor du gaz et du pétrole de schiste états-unien en tentant d'amener les prix sous le seuil de rentabilité (40 à 50 $/baril). Puis le marché mondial est ensuite profondément bouleversé par l'effondrement de la demande avec la pandémie de covid-19 de 2020-2021.

Enfin, la relance post-covid et l'invasion de l'Ukraine par la Russie en février 2022 viennent à nouveau bouleverser les équilibres mondiaux. Globalement, de nombreux acteurs économiques et politiques, dans les pays producteurs de matières premières minérales, énergétiques ou agricoles, profitent à nouveau de l'envolée des prix mondiaux. Malgré les fortes pressions des États-Unis et des pays occidentaux, la Russie bénéficie ainsi au printemps 2022 d'une certaine compréhension – relative et indirecte, mais réelle – de l'Arabie saoudite et des pays de l'OPEP.

Source - © 2022 D’après données de Agence d'information sur l'énergie des États-Unis (U.S.EIA)

La guerre en Ukraine, une occasion inespérée pour le renouvellement des liens transatlantiques États-Unis - Europe occidentale

La guerre en Ukraine bouleverse la géographie énergétique, tout particulièrement gazière, du continent européen et, au-delà, du monde. Moscou se heurte en effet, en réaction, à une série de sanctions politiques, économiques et financières, en particulier dans l'énergie, qui constitue un des vecteurs majeurs d'intégration et d'interdépendance entre les différentes parties du continent européen depuis des décennies. Le 21 mars 2022, un mois après le début de l'invasion russe et en lien avec le sommet européen, les États-Unis et l'Union européenne annoncent ainsi symboliquement un vaste accord énergétique sur le gaz naturel liquéfié (GNL).

Or la Russie demeure une économie rentière, largement financée par l'exportation de matières premières ou de produits semi-finis ; elle est essentiellement tournée vers l'Europe centrale et occidentale, qui arrive sensiblement devant la Chine (gaz : 10 % des exportations, charbon : 25 %, pétrole : 31 %), à comparer avec les chiffres pour l'Europe ci-dessous.

Tableau 1. Le poids de l'Europe dans les exportations russes d'énergie

| Volumes totaux exportés par la Russie en 2021 | Part de la production nationale exportée | Part des exportations | ||

vers OCDE et Europe | vers Asie et Océanie | vers reste du monde | |||

Pétrole | 4,7 millions barils/jour | 45 % | 49 % | 38 % | 13 % |

Gaz naturel | 8,9 milliards pied cube/an | 36 % | 74 % | 13 % | 13 % |

Charbon | 262 millions de tonnes | 50 % | 32 % | 53 % | >15 % |

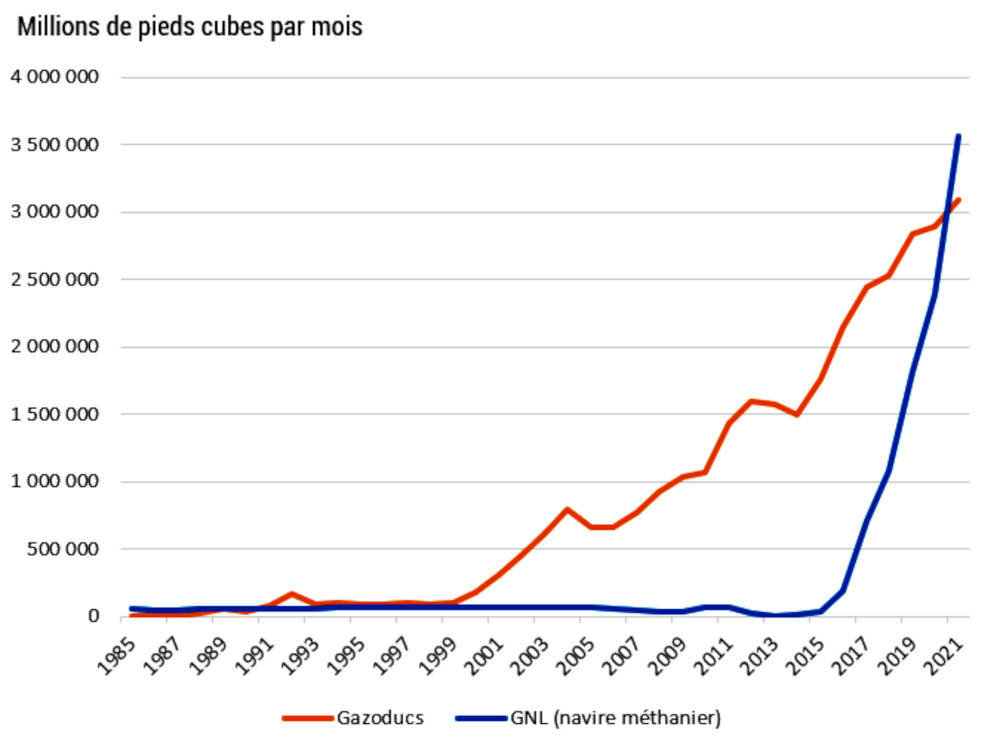

Pour autant, la dépendance énergétique de l'Europe à la Russie, bien que fort variable selon les pays, est telle que ce découplage est difficile à réaliser dans l'immédiat, c'est-à-dire avant trois à quatre ans, sous peine de dislocation complète du marché. En 2021, Moscou a fourni 40 % des importations européennes de gaz, soit 10 % de la consommation totale d'énergie. Dans ce contexte tendu dont la résolution prendra des années, l'Union européenne se tourne vers la Norvège, l'Algérie, l'Azerbaïdjan ou les États-Unis… Mais beaucoup de ces fournisseurs sont déjà aux limites de leurs capacités de production. Face à la saturation des gazoducs existants, l'Europe est contrainte de se tourner vers le gaz naturel liquéfié (GNL) livré à travers les océans par les navires méthaniers, mais il coute sensiblement plus cher.

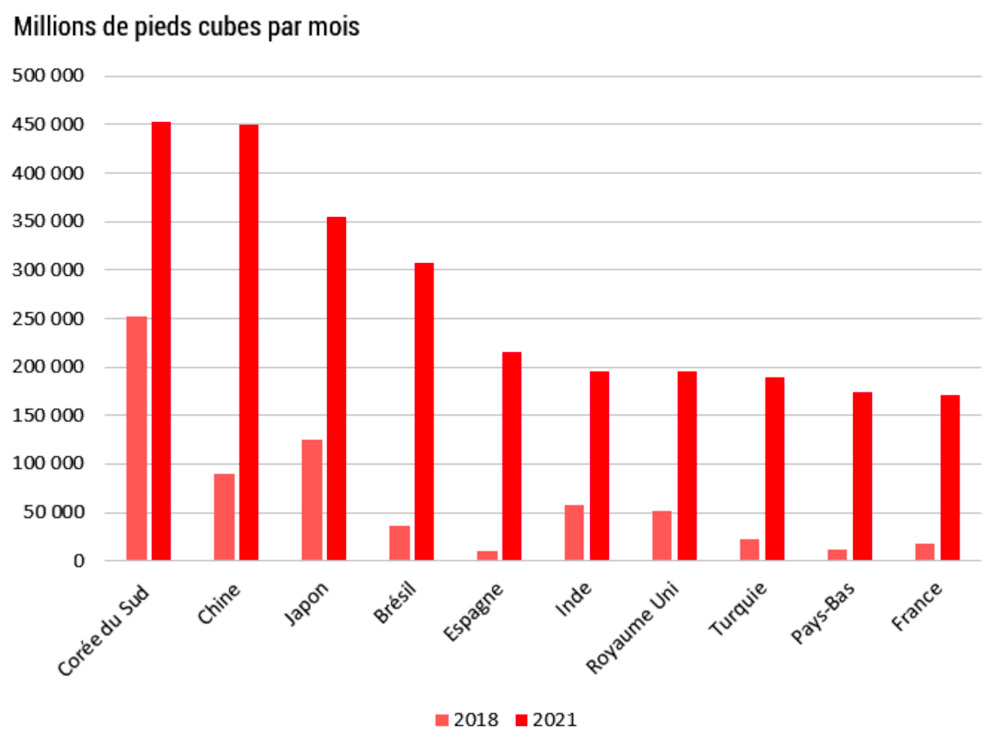

Comme l'illustre le cas du Texas (encadré ci-dessus), il faudra plusieurs années avant que les États-Unis, s'ils y arrivent un jour, remplacent la Russie sur le marché européen. En effet, si elles sont attirées par la forte hausse des prix en Europe, les compagnies états-uniennes doivent d'abord réinvestir massivement sur leur territoire : dans la production, dans la suppression des goulets d'étranglement logistiques dus à l'insuffisance des réseaux de gazoducs vers les terminaux portuaires, dans le renforcement des capacités des systèmes techniques d'exportation (usines de liquéfaction et terminaux maritimes) dans le Golfe du Mexique et en Europe (terminaux méthaniers flottants de GNL à Klaïpeda en Lituanie, au Havre…)… Pour l'Europe, ces tensions s'accompagnent d'une forte hausse des prix, bien évidemment sur les marchés libres dits Spot, mais tout autant lors des (re)négociations de contrats de fournitures pluriannuels qui dominent sur le marché mondial du gaz. L'Europe entre en effet en concurrence frontale, sur un marché mondial déjà très tendu, avec les grands pays asiatiques comme le Japon, la Corée du Sud et Chine qui sont les plus grands consommateurs de GNL au monde.

Le gaz et le pétrole de schiste, conséquences spatiales d'une innovation technologique

Alors que, progressivement, les gisements conventionnels d'hydrocarbures terrestres s'épuisent aux États-Unis, deux innovations technologiques majeures bouleversent les rapports à la ressource en permettant la mise en valeur de gisements géologiques jusqu'ici inexploités, longtemps dits « non-conventionnels » : les forages dirigés ou horizontaux et la fracturation hydraulique.

Les forages dirigés ou horizontaux

Si les gisements classiques sont historiquement mis en valeur par des puits verticaux et s'ils font, eux aussi, dorénavant largement appel aux forages dirigés (en Alaska par exemple), la technique de la fracturation hydraulique repose par contre sur le développement de forages inclinés ou dirigés. Une fois la couche de la roche-réservoir atteinte à la bonne profondeur, ces forages vont déployer des tubes horizontaux, pouvant atteindre parfois jusqu'à 10 à 12 kilomètres dans la couche riche en méthane. Cette technique est beaucoup plus économe, puisqu'elle permet à un seul puits d'exploiter une couche géologique sur une surface beaucoup plus importante. Une fois le forage des puits et la mise en place des réseaux de tubes terminés, les opérations de fracturation vont disloquer la roche puis drainer par refoulement et pompage les hydrocarbures ainsi libérés.

La fracturation hydraulique ou fracking

Cette technologie est historiquement récente puisqu'elle est développée seulement entre 1980 et 1990 par la petite compagnie de George Mitchell, ingénieur dans le pétrole, dans le Barnett Shale du Texas, avant de se diffuser rapidement dans le monde pétrolier. L'opération de fracturation, ou fracking, vise à développer un important réseau de fractures dans la roche-réservoir afin de libérer localement les hydrocarbures emprisonnés en injectant de l'eau à très haute pression, par exemple 300 bars à 2 500 mètres de profondeur.

Mais il faut ensuite pouvoir récupérer les produits libérés. Il faut pour cela créer puis entretenir de multiples micro-fractures rendant la roche poreuse, afin de permettre aux hydrocarbures de rejoindre par migration des fluides un puits de pompage. L'eau injectée est donc complétée d'additifs – produits chimiques, sable et autres agents de soutènement pour maintenir les voies ouvertes, vapeur d'eau ou dioxyde de carbone – améliorant la fracturation puis la circulation et l'écoulement des hydrocarbures vers les puits de récupération. On doit ainsi bien distinguer et hiérarchiser deux types de puits : les puits de pompage, le production well, et les puits d'injection, beaucoup plus nombreux. Afin de limiter les emprises au sol, les têtes de puits sont souvent regroupées sur un site central pouvant juxtaposer plusieurs dizaines de puits.

Source - © - CNES / Géoimage

Un système technique, un paysage et une organisation spatiale très reconnaissables

Chaque bassin sédimentaire – et, à l'intérieur, chaque champ spécifique – présente ses propres caractéristiques géologiques, tectoniques et géophysiques. Aux États-Unis, le Bassin permien (Texas et un peu Nouveau Mexique) comprend ainsi très majoritairement du pétrole, alors que le gaz domine largement dans le Bassin de Marcellus (Pennsylvanie, Virginie occidentale). De même, le Bassin permien occupe une place exceptionnelle car c'est une véritable “éponge”, du fait de la superposition de nombreuses couches-mères potentielles sur des milliers de mètres de profondeur, alors que dans d'autres bassins le nombre de couches est sensiblement plus réduit.

Chaque territoire présente ses propres logiques techniques d'organisation à l'échelle locale et régionale : profondeur des puits, longueurs des canalisations latérales, nombre d'étages géologiques traités et espacement des étages de fracturation, intensités des agents de soutènement nécessaires lors des injections... Enfin, le nombre de puits, l'organisation spatiale des systèmes techniques, l'équilibre entre puits d'injection et puits de pompage dépendent étroitement des structures du champs exploité. Elles sont donc très variables dans l'espace comme dans le temps au cours de la durée de vie de l'opération de production.

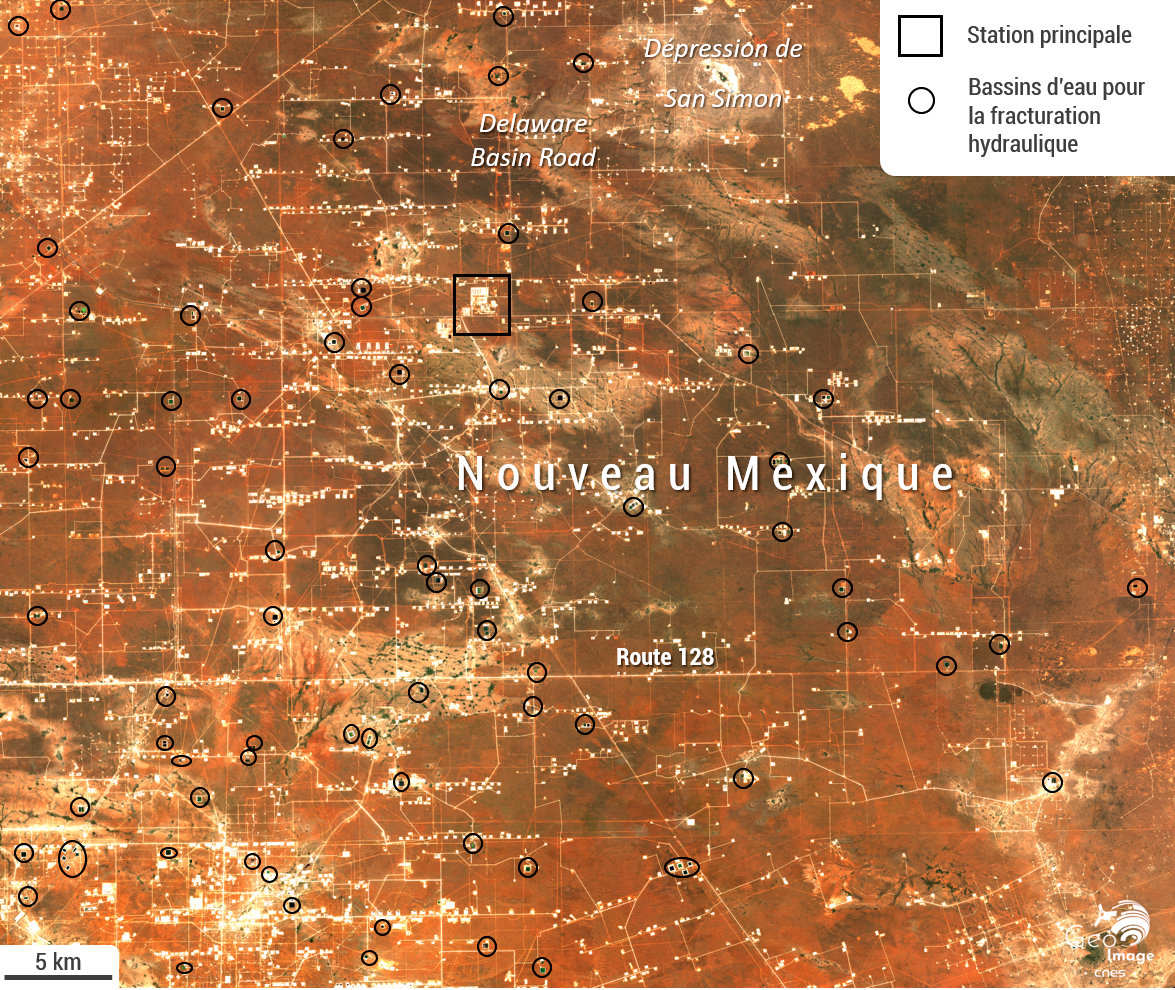

Dans tous les cas, le paysage et l'organisation de l'espace – aux échelles locales et régionales – sortent profondément transformés par de telles opérations, comme l'illustre, par exemple, une vue satellite du Wasson Oil Field autour de Denver City, au Texas, dans le Bassin permien où s'alignent en gigantesques grappes les puits et la trame dense des pistes et des routes d'accès. Le contraste avec les espaces agricoles alentour (visible par la forme circulaires des champs irrigués par pivot) est saisissant (figure ci-dessous). L'agriculture a cédé le pas à la production énergétique, inaugurant un nouveau cycle et impliquant peut-être autant de bouleversements que lorsque l'agriculture avait remplacé ici l'élevage extensif au XIXe siècle.

Source - © - CNES / Géoimage

Denver City est une petite ville du Texas d'environ 5 000 habitants, sans lien avec Denver, la capitale du Colorado.

Les images parlent d'elles-mêmes pour décrire l'ampleur de l'emprise spatiale du cycle pétrolier dans la plaine agricole texane et néo-mexicaine (Figures 10 et 11). Spatialement, le motif est celui du front pionnier. Économiquement, le modèle est celui du boom économique avec ses faillites, ses enrichissements rapides, et une concentration rapide de la production d'un grand nombre de petits acteurs vers un nombre restreint de grands groupes qui accaparent la production et qui peuvent financer de puissants lobbies politiques à toutes les échelles de la prise de décision. Sur le plan environnemental, le paradigme est celui de l'extractivisme : le milieu est une réserve de ressources qu'on prélève pour produire, dans une recherche continue de croissance économique. Les espaces ainsi exploités deviendront des wastelands, des espaces-déchets, inexploitables pour toute autre activité. Les conséquences écologiques des techniques non conventionnelles sont développées dans l'article consacré au Bassin permien (cf. Le boom des hydrocarbures non conventionnels dans le Bassin permien (Texas et Nouveau-Mexique, États-Unis)).

La transformation des équilibres interrégionaux des États-Unis : les energy states et l'affirmation du Texas

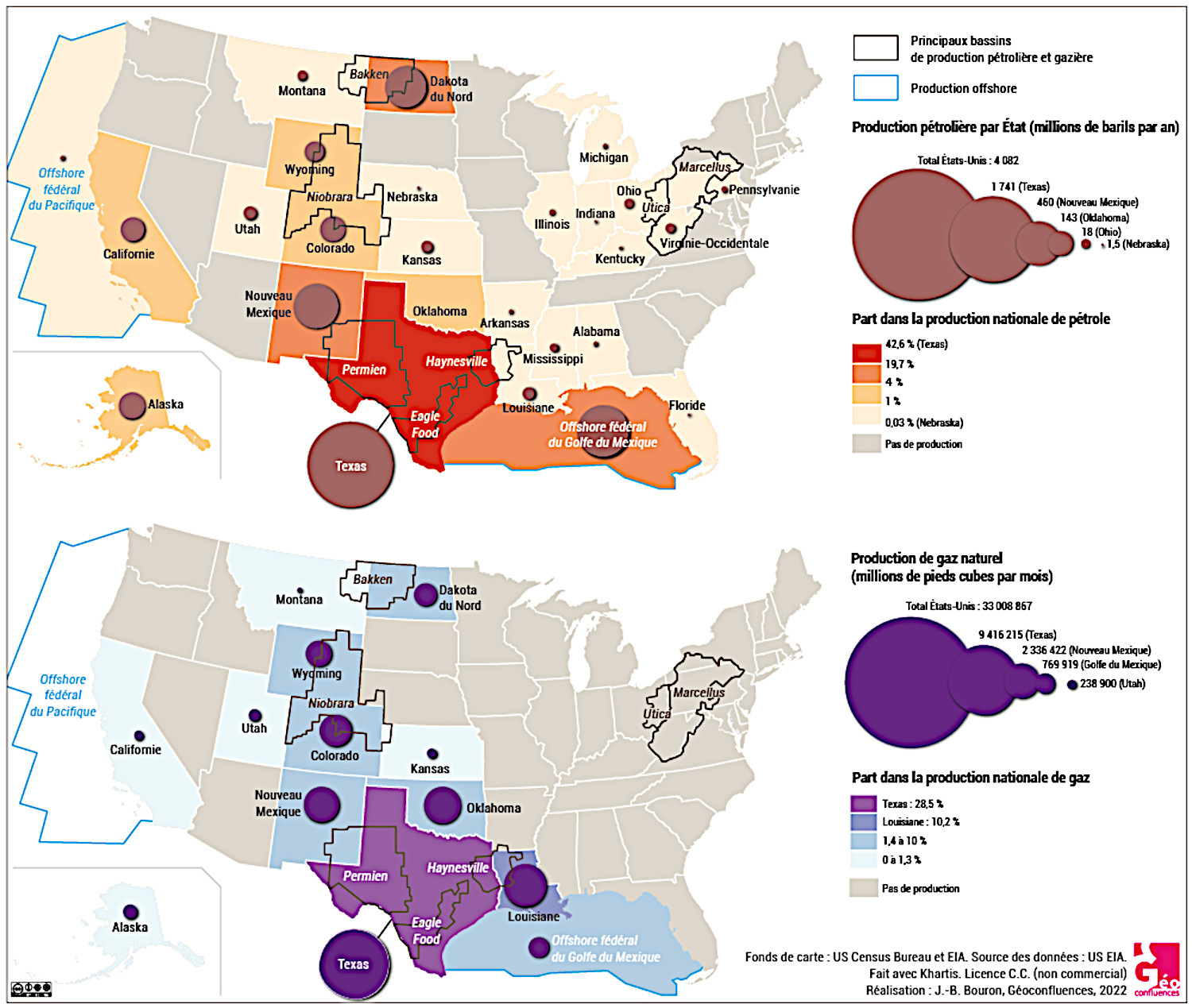

Aux États-Unis, la production d'hydrocarbures est particulièrement concentrée, le boom des dernières décennies remaniant sensiblement les équilibres régionaux du pays. Ainsi quatre états concentrent 79 % de la production nationale de pétrole en 2021 : avec 43 % du total, le Texas domine largement devant les exploitations offshore du Golfe du Mexique (15 %), le Nouveau-Mexique (11 %) et le Nord Dakota (10 %) ; l'Alaska, le Colorado et l'Oklahoma, avec 4 % chacun, venant loin derrière. Cette dynamique productive renforce sensiblement le poids politique et économique du South Central (Texas, Nouveau-Mexique, Oklahoma, Louisiane), largement conservateur et républicain, dans les équilibres régionaux.

Source - © 2022 D’après données de Agence d'information sur l'énergie des États-Unis (U.S.EIA) |  Source - © 2022 D’après données de Agence d'information sur l'énergie des États-Unis (U.S.EIA) |

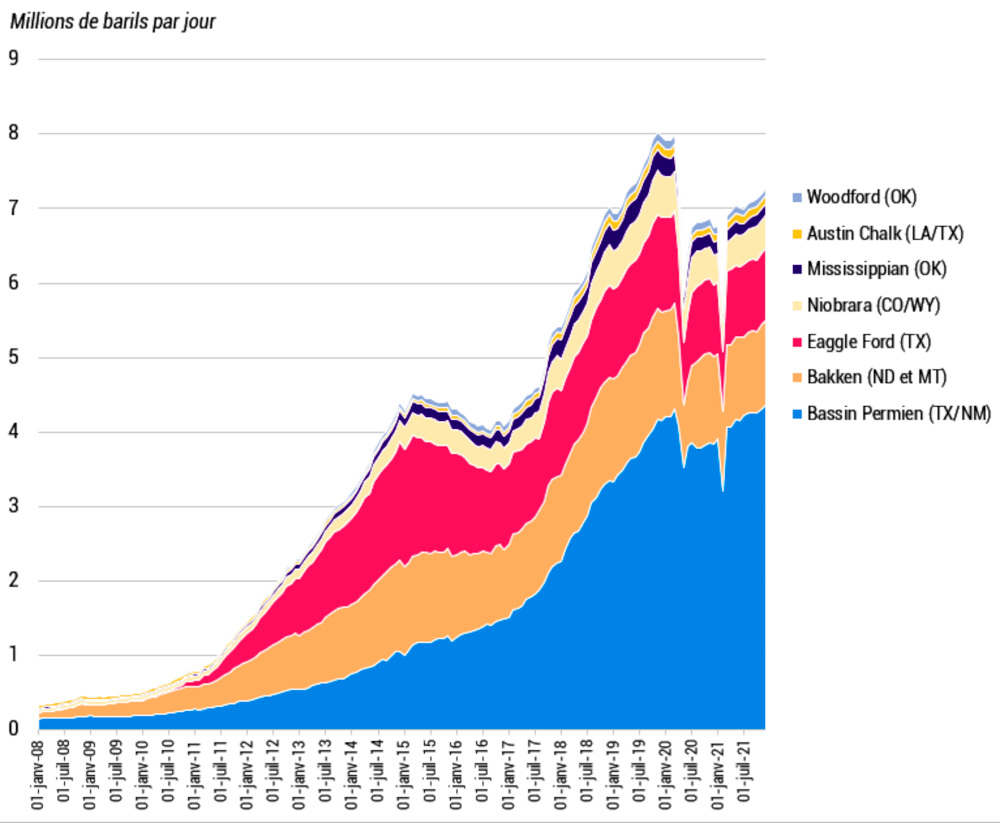

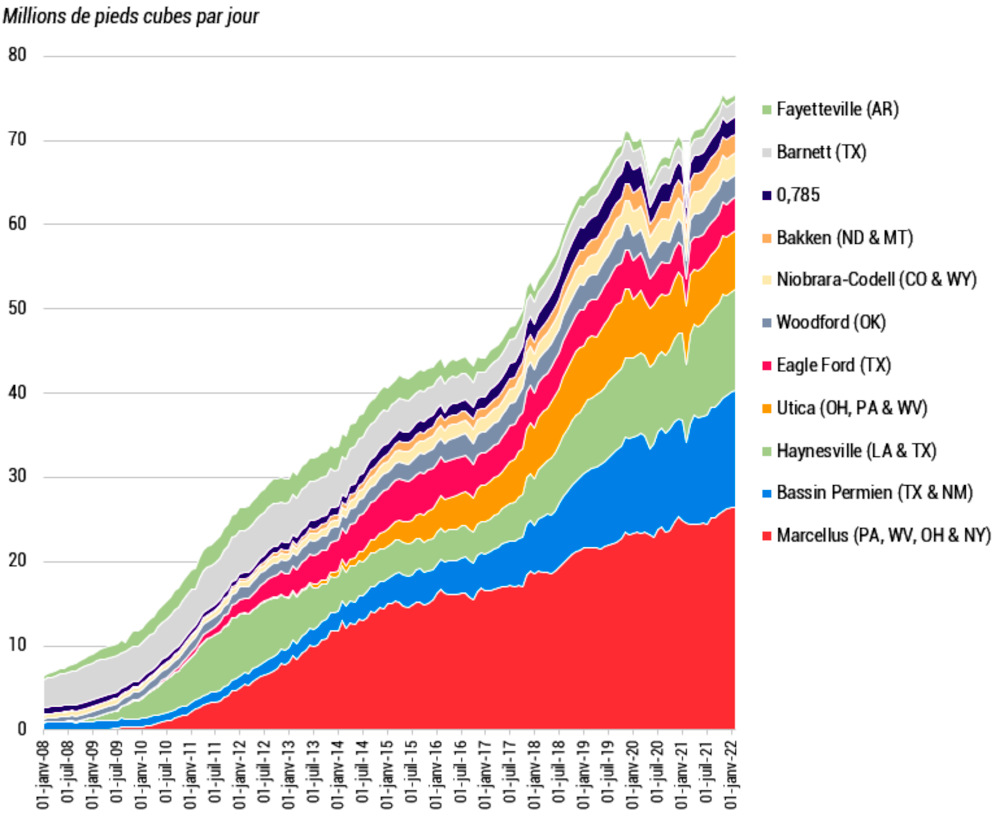

À cheval sur le Texas et le Nouveau-Mexique, le Bassin permien est en particulier devenu aujourd'hui l'une des plus grandes régions productrices d'hydrocarbures au monde et le premier des grands gisements états-uniens. En 2021, la production du seul Bassin permien (55,1 millions de barils) talonne celle du Canada et dépasse de très loin celle de l'Irak, de la Chine ou des Émirats Arabes Unis. On trouve ensuite les gisements de Bakken (Nord Dakota), Marcellus (Pennsylvanie, Virginie occidentale), Fayetteville (Arkansas), Haynesville (Louisiane, Texas), Barnett ou Eagle Ford (Texas) (Figures 12 et 13).

Source - © 2022 J.-B. Bouron

La mise en valeur de ces gisements d'hydrocarbures bouleverse les économies régionales – hausse de la population et des emplois directs et indirects, attractivité migratoire, boom du logement, hausse des salaires, recettes fiscales – aboutissant à identifier les energy states, ces états fédérés dont les économies et les territoires sont dépendants des hydrocarbures. Les hydrocarbures fournissent, par exemple, 74 % des recettes fiscales de l'Alaska, 43 % du Dakota du Nord, 34 % du Wyoming et 15 % du Nouveau-Mexique. Si le Texas tombe à seulement 4,4 %, du fait d'une économie plus diversifiée et plus puissante, il arrive cependant au 2e rang national pour les volumes financiers versés. Le Texas a donc à la fois une plus faible dépendance que d'autres états aux produits pétroliers au sein de ses recettes fiscales, et un volume très important de recettes fiscales liées au pétrole.

Les conséquences du poids économique et fiscal du pétrole dans le fonctionnement systémique de l'économie états-unienne sont très lourdes. Elles s'observent à différentes échelles. Au niveau local, les entreprises du secteur font la pluie et le beau temps, financent des campagnes de communication favorables aux énergies thermiques et pèsent de tout leur poids sur les élus pour leur rappeler l'importance du pétrole en matière d'emplois. À l'échelle des États-Unis, le secteur pétrolier dispose d'appuis suffisamment puissants dans l'administration et dans les chambres parlementaires, Sénat et Congrès, pour être épargné par toute remise en cause de l'énergie thermique dans le pays. Si les energy states sont des bastions sur lesquels les lobbies peuvent compter pour défendre le pétrole et le gaz, l'influence du secteur dépasse largement ces états. Les énergies fossiles représentent encore (en 2021) 61 % de la production électrique du pays (presque uniquement du gaz et du charbon), le nucléaire 20 % et le renouvelable 20 %. Et encore ne s'agit-il ici que du mix électrique : dans le mix énergétique total (incluant par exemple les transports), pétrole et gaz représentent 69 % du total (en 2020), nucléaire et charbon 19 %, et les énergies renouvelables 12 %. L'accès en apparence illimité à un pétrole et à un gaz relativement bon marché n'est pas pour accélérer la transition énergétique, dans un pays déjà en retard dans le domaine. À l'échelle mondiale, les États-Unis justifient le discours consistant à rejeter l'idée d'une transition énergétique dans les pays émergents ou en développement, tant que les pays riches, ayant bénéficié pour leur développent passé d'une énergie bon marché, n'auront pas montré l'exemple en matière de réduction des émissions de gaz à effet de serre (GES). Au-delà des conséquences écologiques locales, l'exploitation du pétrole et du gaz de schiste permet donc l'enrichissement d'un petit nombre à un prix payé par l'ensemble de l'humanité.

Conclusion

En conclusion, l'essor du gaz et du pétrole de schiste de la dernière décennie ouvre un nouveau cycle énergétique dans les hydrocarbures, après le boom de l'offshore dans les décennies 1970 et 1980. Une nouvelle fois, cette révolution oblige à réfléchir au concept de “ressource”, en articulation avec les techniques et les technologies disponibles d'un côté, les rapports aux marchés et à une demande solvable de l'autre. Le boom du schiste s'accompagne aussi d'une véritable révolution territoriale, aux échelles nationale et mondiale.

Aux États-Unis, on assiste au net renforcement du poids politique et économique du South Central dans les équilibres régionaux, qui comprend les états fédérés du Texas, du Nouveau-Mexique, de l'Oklahoma et de la Louisiane, largement conservateurs et républicains. À l'échelle mondiale, les États-Unis sont devenus non seulement indépendants au plan énergétique, ce qui constitue un tournant géostratégique majeur, mais ils peuvent même, à l'occasion de la crise ukrainienne, se présenter comme un recours possible à moyen terme pour l'Europe face à la Russie.

Combien de décennies ce nouveau cycle peut-il durer ? Difficile à dire, car les gisements s'épuisent vite et les ressources connues sont estimées à quelques décennies. À ceci s'ajoutent de graves questions environnementales aux échelles locales et régionales, dans des régions cependant largement désertiques, et d'importants enjeux climatiques à l'échelle mondiale. Dans tous les cas, ce boom du schiste accompagne la réaffirmation de la puissance états-unienne dans un monde multipolaire instable et sous tension.

Bibliographie et ressources

Un article complémentaire du même auteur

Laurent Carroué, 2022. Le boom des hydrocarbures non conventionnels dans le Bassin permien (Texas et Nouveau-Mexique, États-Unis), Planet-Terre – Traite le sujet à l'échelle du Bassin permien du Texas et du Nouveau-Mexique

Ouvrages généraux

Gérard Dorel, 1992. Les États-Unis, in volume États-Unis, Canada, Géographie universelle, Hachette Reclus, Montpellier – Pour comprendre la façon dont était abordée la question énergétique aux États-Unis par les géographes il y a trente ans

Laurent Carroué, 2020. Atlas de la mondialisation. Une seule terre, des mondes, Coll. Atlas, Autrement, Paris, 96p.

Laurent Carroué, 2019. Géographie de la mondialisation. Crises et basculements du monde, coll. U, Armand Colin, 320p.

Jean-Louis Fellous, Catherine Gauthier, 2013. Les gaz de schiste. Nouvel eldorado ou impasse ?, Odile Jacob Éd., 256p.

Bernadette Mérenne-Schoumaker, 2020. Atlas mondial des matières premières. Des ressources stratégiques, coll. Atlas, Autrement, 96p.

Enjeux énergétiques aux États-Unis

U.S. EIA. Maps: Oil and Gas Exploration, Resources, and Production – accès à toutes les cartes pour tous les champs des États-Unis

Matthieu Auzanneau, 2019. Avec le pétrole de schiste, l'Amérique est « pleine aux as »… À quel prix ?, in Bertrand Badie (éd.), Fin du leadership américain ? L'état du monde 2020, La Découverte, 140-146

Laurent Carroué, 2021. États-Unis. Alaska : Prudhoe Bay, les hydrocarbures du Grand Nord entre épuisement, relance et développement durable, Géoimage du CNES, – Sur la valorisation d'un gisement conventionnel

Laurent Carroué, 2021. États-Unis. Virginie. Norton : déclin charbonnier, basculement énergétique et crise environnementale des Appalaches , Géoimage du CNES

Sylvie Cornot-Gandople, 2015. La révolution des pétroles de schiste aux États-Unis Le test du business model est en cours, note de l'IFRI, 85p.

Conséquences de l'exploitation des hydrocarbures non conventionnels

Pierre Thomas, 2011. Le gaz de schiste : géologie, exploitation, avantages et inconvénients, Planet Terre

Le site Permian Map

Myles McCormick, Steven Bernard, 28/01/2022. Global warming effect of methane from US Permian draws fresh scrutiny, Financial Times

Site Carbon Mapper.com – Carte interactive, émissions de méthane aux États-Unis

Site Methane Source Finder, NASA - Jet Propulsion Laboratory

À l'échelle du Texas et du Bassin permien

Texas Water Development Board, 2022. TWDB 2022 - State Water Plan Water For Texas – Gestion de l’eau

Sur le site de l’U.S. Energy Information Administration (Agence d'information sur l'énergie)

USGS Pocket Texas Geology – Carte géologique du Texas

Agence d'information sur l'énergie (U.S. EIA), 2018. The Wolfcamp play has been key to Permian Basin oil and natural gas production growth –.Avec carte d'évolution en gif animée

Film

Josh Fox, 2010. Gasland – Version courte 46 minutes

Reprise quasi à l’identique de l’article original de juin 2022 sur Géoconfluences.